Bu hafta piyasalarda küresel Fed’in toplantı tutanakları, Euro Bölgesi büyüme rakamları ve İngiltere enflasyonu takip edilecek. Asya’da gözler yarın açıklanacak Japonya’da büyüme ve Çin’de sanayi üretimi verilerinde. Yurt içinde Türkiye Cumhuriyet Merkez Bankası’nın faiz kararı, haziran ayı sanayi üretimi, perakende satış ve ciro endeksleri verileri Mersin Escort yayınlanacak.

ABD 10 yıllıklar %2,83. Teknik dirençte. Oldukça yüksek bölgede seyrine devam ediyor. Orta vadede FED politikalarına paralel yükselmesi ihtimal dahilinde.

Çarşamba günkü kritik temmuz ayı TÜFE verisinin ardından dün ÜFE verisi takip edildi. ÜFE temmuz ayında aylık %0,5 geriledi (beklenti: %0,2 artış), yıllık bazda ise %11,3’ten %9,8’e geriledi (beklenti: %10,4). Açıklanan veriler Fed’in faiz artışlarını agresif bir şekilde devam ettirmesine gerek olmayabileceği beklentilerini güçlendirdi.

Haber akışı majör endeksleri destekledi. Öyle ki ana 4 endeks (Nasdaq, NYSE, SP500 , Dow Jones) 200 SMA’yı yukarı yönlü kırdılar. Trendin yukarı döndüğünü ve bu seviyelerin alım fırsatları olduğunu unutmayalım.

Dolar endeksi 105,8 ile hâlen oldukça yüksek. Teknik desteğe gelmiş durumda.

Vix (volatilite) endeksinin 20’nin altına inmesi küresel bazda en iyi haber, Move endeksi de bu düşüşe eşlik ediyor.

Devam eden Ukrayna krizi kış aylarında zorlu bir dönem yaşanacağını gösteriyor. Bu süreçte euro, dolar kuruna göre zayıf kalmaya devam edebilir. Euro bölgesi Türkiye’nin en büyük ihracat pazarı, bu bölgede yaşanacak kriz Türkiye’yi de etkileyecektir.

Hem Hong Kong (Hang Seng) hem Şanghay (SSE composite) endekslerinde dönüşler başlasa da haftayı yatay tamamladılar. Çin’in ada çevresinde tatbikatı devam ederken küresel gündem bu bölgeden kayma eğiliminde.

Türkiye 5Y CDS primi 646. Gelişmekte olan ülkelerle paralel gerçekleşen CDS’lerdeki bu çekilme ülkenin borçlanma maliyetleri açısından son derece olumlu.

Moody’s, Türkiye’nin kredi notunu “B2”den “B3”e düşürdüğünü, not görünümünü ise negatiften durağana çevirdiğini açıkladı. Tarihteki en kötü not. Moodys’in not düşürme gerekçelerinde KKM’nin bütçeye 250 milyar TL ek yük getireceği beklentisi öne çıkıyor. Diğer bir gerekçe yüksek enflasyona karşı alınan yetersiz tedbirler.

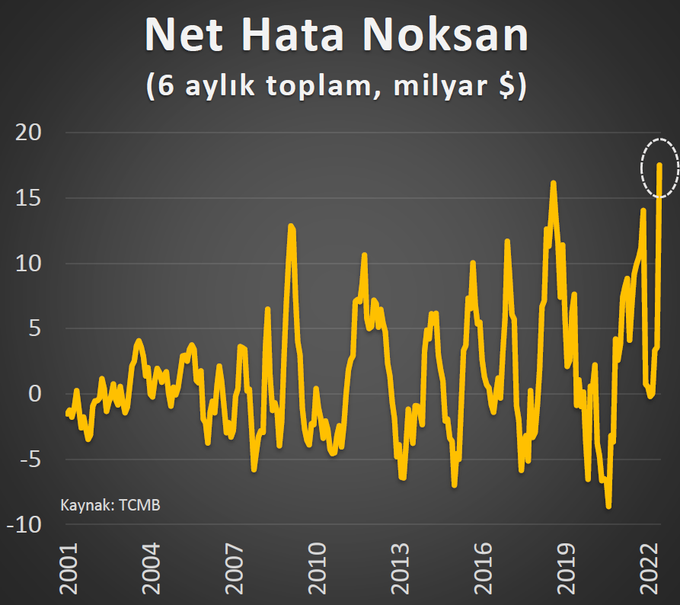

Türkiye Cumhuriyet Merkez Bankasının (TCMB) Döviz rezervlerindeki artış geçen hafta da devam etti. TCMB verilerine göre brüt rezervler 5 Ağustos haftasında 7,4 milyar dolar artışla 108,6 milyar dolara yükseldi. Cari açık hesabında net hata noksan kaleminin rekor seviyede gerçekleştiği not edelim. Cari açığın finansmanında NHN ve rezerv belirleyici oldu. Gayrimenkul yatırımları kaynaklı doğrudan yatırımlara girişe karşılık diğer ve portföy yatırımlarından çıkışla 2,5 milyar USD net çıkış oldu. Kur korumalı mevduat aynı dönemde 1,17 trilyon TL’ye yükseldi.

Bim, Tüpraş, Sasa Polyester ve THY hisselerindeki yükselişler endekse en yüksek katkıyı yaparak ön plana çıktı. Diğer taraftan Hektaş ve Koza grubu hisselerindeki geri çekilmeler endeksteki yükselişi sınırladı.

Yılbaşından bu yana hizmet sektöründe yer alan Türk Hava Yolları yüzde 211 oranında yükselirken enerji sektöründen Aksa Enerji yüzde 202 ve Odaş yüzde 201 oranında değer kazandı. Bist 100 yılbaşında beri %54 Yabancı Bayan Piraye primli.

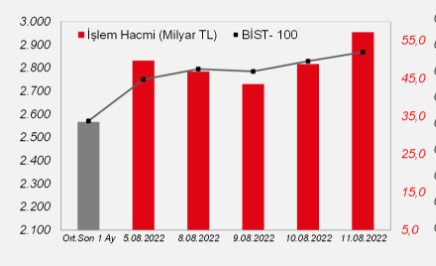

Endekste hacmin 50 milyar TL seviyesinde salındığını görüyoruz. Son gün 55 milyar civarı bir hacim yüz güldürdü.

Borsada 502 şirket işlem görüyor. 12 Ağustos itibari ile ilk 6 aylık bilançosu açıklanan 260 halka açık şirket bulunuyor. Bu firmaların toplam kârı 2021 yılının altı aylık döneminde 72 milyar TL iken 2022 yılının altı aylık döneminde 240 milyar TL’ye çıktı. Rallinin yegane sebebi de bu.

Mart ortasından nisan ortasına kadar devam eden ralliyi yatay hareketin sonuna ekleyerek 2978 rakamına ulaşıyorum. Kısa vade endeks hedefim bu. 2852 ve 2800 seviyeleri teknik desteklerim.

Bir de daha agresif bir öngörüm var. O da yükselen kanalı Ekim 2021’den almak ve daha geniş bir perspektifte daha yüksek bir hedefe odaklanmak: 3282. Endeksin yüksek enflasyon ortamında bu seviyelere gelebileceğini düşünüyorum.

Ancak bir süredir gündemimizden çıkan bir soruna işaret etmek isterim. Dolar/TL

Suni şekilde rezerv satışıyla 18 altında tutulan kurda kırılmaların ne kadar sert olduğunu hepimiz biliyoruz. Maalesef 3 ve 4. çeyreklerde kurun tekrar gündeme geleceğini ve zaten herkesin top tüfekle ilan ettiği 2. çeyrek sonuçlarından uzak bir ikinci yarı göreceğimizi düşünüyorum.

Zira artan kur, maliyetler ve ham madde neredeyse tüm sektörleri etkilemeye devam ediyor. Üzerine yaklaşan seçim fiyatlamaları ve 2Ç kadar iyi olmayan 2. yarı hesaba katıldığında endeksin bu ivmesinde ciddi bir azalma görebiliriz.

Herkese iyi haftalar.

Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

Para Piyasası

Para Piyasası