Adana escort Alanya escort Anadolu yakası escort Ankara escort Antalya escort Ataköy escort Avcılar escort Avrupa yakası escort Bahçelievler escort Bahçeşehir escort Bakırköy escort Beşiktaş escort Beylikdüzü escort Bodrum escort Bursa escort Denizli escort Esenyurt escort Eskişehir escort Etiler escort Fatih escort Gaziantep escort Halkalı escort İstanbul escort İzmir escort İzmit escort Kadıköy escort Kartal escort Kayseri escort Kocaeli escort Konya escort Kurtköy escort Kuşadası escort Kocaeli escort Kurtköy escort Maltepe escort Malatya escort Mecidiyeköy escort Mersin escort Nişantaşı escort Pendik escort Samsun escort Şirievler escort Şişli escort Taksim escort Ümraniye escort

ABD Merkez Bankası (Fed) piyasa beklentilerine paralel olarak politika faizini 75 baz puan artırırken, faiz artışlarının devam edeceğini öngördü.

Fed Başkanı Jerome Powell, olağan dışı bir dizi ekonomik aksaklıkla uğraşmaya devam ettiklerini belirterek politika yapıcılar olarak araçlarını kullanmaya kararlı olduklarını ifade etti.

FED’in büyüme beklentilerini aşağı çekmesi ve Çin’de ekonomik durumun parlak olmaması başta altın ve petrol olmak üzere emtialara satış getirdi.

İngiltere Merkez Bankası enflasyonla mücadele kapsamında politika faizini 50 baz puan artırarak yüzde 2,25’e çıkardı. Böylece politika faizi 2008’den beri en yüksek seviyeye çıktı.

Rusya Devlet Başkanı Vladimir Putin, ülkesinde kısmi seferberlik ilan etti.

ABD 10 yıllıklar %3,69 ile bir haftada %7 yükseldi. Powell’ın devam eden şahin açıklamaları en büyük etken. Enflasyonda düşüş emaresi görmeden bu ton yumuşamayacak. Son FED açıklamalarında revizyonlarda işsizlik ve enflasyonda yukarı yönlü düzeltmeler yapıldı. Yıl sonuna kadar mevcut trendin devam edeceğini düşünüyorum.

Haber akışı ABD majör endekslerine satış getirdi, ekranlar hafta boyu kırmızıydı. Bu trend devam ettiği müddetçe kısa/uzun süreli bir ralliden bahsetmek zor.

Dolar endeksi 113’ü aştı.

Vix (volatilite) endeksi son işlem günü %9 yükseldi ve 29’dan kapattı. Move (tahvil volatilite) endeksi de yükselişte; 137.

Devam eden Ukrayna krizi kış aylarında zorlu bir dönem yaşanacağını gösteriyor. Bu süreçte son faiz artışına rağmen euro, dolar kuruna göre zayıf kalmaya devam ediyor.

Asya tarafında hem Hong Kong (Hang Seng) hem Şanghay (SSE composite) endeksleri düşüşte. Çin’de darbe söylentileri yalanlandı ancak geceden itibaren açılışları takip edeceğiz.

Navlun piyasasındaki taşımacılık ücretlerinin göstergesi olarak bilinen Baltık Kuru Yük Endeksi (BDI), geçen ekim ayı başında 5650 puan ile 2008’den bu yana kaydedilen en yüksek seviyeye ulaşmasının ardından düşüş eğilimine geçti. Yıl başında 2 bin 200 puan seviyelerindeyken an itibarıyla 1816 puan seviyesinde.

Küresel ticaretin 12 önemli deniz yolu şeridindeki konteyner navlun oranlarını ölçen Freightos Baltık Küresel Konteyner Endeksi’nin değeri ise (40 inç konteyner maliyeti) bu yılın başında 9 bin 293 dolar seviyesindeyken, an 3845 dolar. Ana etmenler Ukrayna krizi, FED politikaları, bitmeyen virüsler ve küresel enflasyon korkusu.

Enflasyonu düşürmek için Fed başta olmak üzere küresel merkez bankalarının şahin tutumları ve faiz arttırımları risk iştahının düşük kalmasına neden oluyor.

Yurtiçinde ise dün TCMB, politika faizini 100 baz puan indirerek %12’ye çekti. Metinde, Türkiye ekonomisinde ise 2022’nin ilk yarısında güçlü bir büyüme gözlemlendiği ancak temmuz başından bu yana öncü göstergelerin, zayıflayan dış talebin etkisiyle büyümede bir yavaşlamaya işaret etmekte olduğu belirtiliyor.

Ayrıca son dönemde küresel çapta artan resesyon endişeleri ile enerji fiyatlarında kısmi gerilemeler gözlense de, karar metninde yüksek enerji maliyetlerinin etkili olmayı sürdüreceği vurgulanmaya devam etmekte.

Haluk Bürümcekçi’nin hesabına göre bankalardaki yabancı para mevduatı 1,6 milyar dolar artış kaydetti. TCMB’de swaplar hariç rezerv 52,9 milyar dolar.

KKM’deki mevduat tutarı 1,3 milyar TL’yi geçti. KKM’nin bütçeye maliyeti Ağustos’ta 15 milyar TL oldu, ilk 8 ayda KKM dahil ödenen faiz miktarı ise 250 milyar lira.

Dolar/TL 18,41 bölgesinde. TCMB’nin ilk 8 ayda sattığı rezerv 66 milyar dolar olarak hesaplanıyor. Özel şirketlerin vadesi 1 yıl ve daha az borçlarının miktarı 182 milyar dolar. Özetle, yılın son çeyreği gündem yine Dolar/TL olacak.

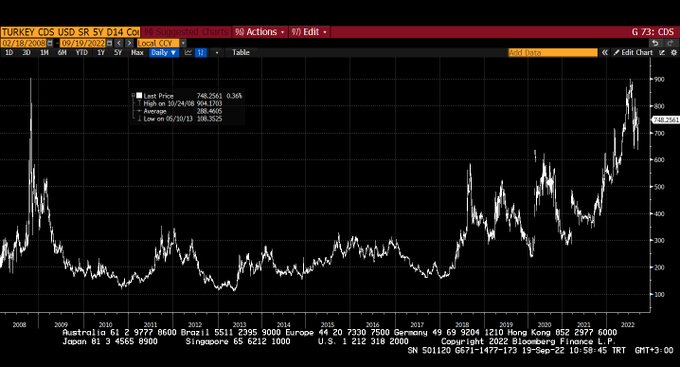

CDS, son işlem gününde 750‘ye kadar geldi.

Geçmiş haftalardaki notlarımı okuyanlar hatırlayacaktır. Ulusal çapta yaşadığımız pek çok krizde borsada olduğumu ve panik yapmadığımı, ancak bankacılık endeksindeki yaşananların daha önce yaşanmamış bir süreç olduğunu ve dikkatli olunması gerektiğini birçok uzmanla birlikte ben de yazmıştım. Yaklaşık 1,5 aydır banka analizi yapmama nedenim de buydu. Maalesef öngörümüz gerçekleşti.

BİST100 uzun yükselişten sonra konsolide olmaya çalışıyor ancak bankacılık sektöründeki risk devam ediyor. Özellikle #İSGYO, #TSKB ve #SKBNK hisselerindeki rekor satış emirleri endeksi baskılamaya devam edecektir.

Geçtiğimiz hafta bankacılık ve SPK yetkilileri arasında yapılan toplantıdan bir anlaşma çıkmadığı haberleştirildi. Bu hafta ise Cuma günü kadar kontratların vadeleri doluyor.

İki seçenek var: 1- Nakdi uzlaşı sağlanacak ve bir ödeme planı dahilinde zarar paylaşılacak. Bu olasılığı serbest piyasa mekanizmasına zarar vereceği için olumlu bulmuyorum. 2- Serbest piyasa kuralları çerçevesinde fiyatların dalgalanmasına izin verilecek. Riski alanlar kâr ettikleri gibi zarara da katlanacaklar. Olan olacak. 3 Ekim sabahı (en geç 5’i) daha sağlıklı bir endeksle uyanacağız.

Buradan çıkarılması gereken en büyük ders ise doğanın (piyasa, borsa, kur, hayat, aile, ne isterseniz onu anlayın) işleyişine edilen her müdahaleden, müdahale edenin zararlı çıkacağıdır. Zira her şey eninde sonunda doğal akışını buluyor.

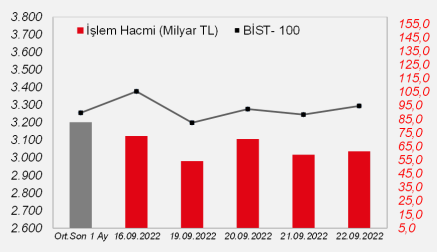

İşlem hacmi 55 milyar TL seviyelerine kadar indi. Yabancı takas oranı %33,02. Haftalardır ifade edildiği üzere havacılık ve perakende hisseleri taşıyıcı olmaya devam ediyor.

Endekste olası düzeltme seviyem 3282. Nitekim bu haftayı 3281,61’den kapattık.

Hesabı kısaca anlatayım: Geçen sonbaharda başlayıp 17 Aralık’ta patlayan endeks hareketinde alınan yolu a kabul edelim. Yatay hareketin bittiği 8 Nisan’daki seviyenin üzerine a’yı eklediğimizde karşıma 3282 çıkıyor.

Grafikte dikkat çeken bir başka husus ise endeksin 8-21 EMA arasına sıkışması. Dolayısıyla 3307 üzeri hareket kalıcı olursa endeks yüzünü yukarı dönecektir. Bu seviyeyi bilhassa Cuma kapanışında görmek olumlu olur.

Haftalık bazda ise ilk hedefim 3536 olmaya devam ediyor.

Herkese iyi haftalar.

Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

Para Piyasası

Para Piyasası